竹市關新里 全國最富

2020/07/05 05:30

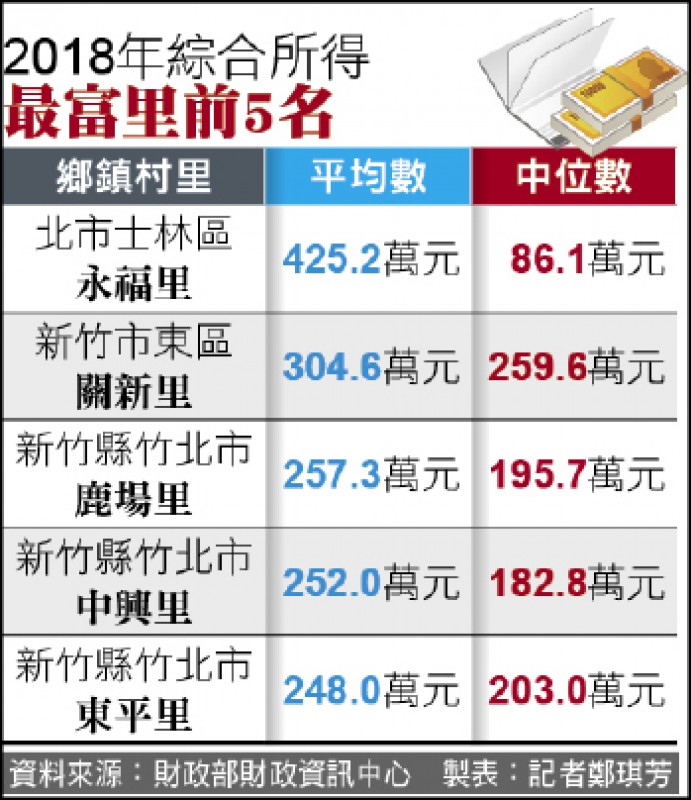

2018年綜合所得 最富里前5名

〔記者鄭琪芳、沈佩瑤/台北報導〕台灣哪個地方最有錢?根據二○一八年度綜所稅資料,雖然北市士林區永福里綜合所得平均數四二五.二萬元最高、但中位數僅八十六.一萬元;「竹科新貴」聚集的新竹市東區關新里平均數三○四.六萬元、中位數二五九.六萬元,分居全國第二及第一,可說是全國最富有且均富的里;而鴻海集團創辦人郭台銘舊居所在的北市中正區東門里曾多次蟬聯「最富里」,這次綜合所得平均數卻劇降,「首富里」光環不再。

竹市關新里 全國最富

2020/07/05 05:30

2018年綜合所得 最富里前5名

〔記者鄭琪芳、沈佩瑤/台北報導〕台灣哪個地方最有錢?根據二○一八年度綜所稅資料,雖然北市士林區永福里綜合所得平均數四二五.二萬元最高、但中位數僅八十六.一萬元;「竹科新貴」聚集的新竹市東區關新里平均數三○四.六萬元、中位數二五九.六萬元,分居全國第二及第一,可說是全國最富有且均富的里;而鴻海集團創辦人郭台銘舊居所在的北市中正區東門里曾多次蟬聯「最富里」,這次綜合所得平均數卻劇降,「首富里」光環不再。

@拆屋還地案例

裁判字號: 71年台上字第1524號

案由摘要: 拆屋還地

裁判日期: 民國 71 年 04 月 07 日

資料來源: 最高法院民刑事裁判選輯 第 3 卷 2 期 180 頁

☆未辦法人登記之祭祀公業處分土地將所得價款分配予派下員者免稅

| 稅目 | 所得稅法 |

|---|---|

| 法令彙編版本 | 一O六年版 |

| 法規章節 | 第1章 總則 |

| 法條 | 第4條(免稅規定) |

| 分類 | 釋示函令 |

| 釋示函令標題 | 未辦法人登記之祭祀公業處分土地將所得價款分配予派下員者免稅 |

| 函釋內容(如文號,範例:09800554670) |

主旨:未辦財團法人登記之祭祀公業處分公業之土地,將其所得價款分配予各派下員個人所有時,准免納綜合所得稅;至將祭祀公業名義之土地,更名登記為派下員名義所有時,得比照適用。 說明:二、案經函准司法院秘書長79年5月17日(79)秘台廳(三)字第01566號函轉行政法院79年5月9日庭長評事聯席會議決議:認為未辦財團法人登記之祭祀公業財產係全體派下員公同共有之財產,為財產權之一種,該公業處分公業之土地,即為公同共有人對公同共有土地之處分,依所得稅法第4條第16款規定,該所得應免納綜合所得稅。(財政部80/01/18台財稅第790687388號函) |

商仲看好工業用地加速成交 下半年快馬加鞭

2020-07-01 15:10:09中央社 台北1日電

商仲指出,商用不動產與土地今年上半年交易額近新台幣1900億元,看好全年衝上3000億元。 本報資料照片

商仲指出,商用不動產與土地今年上半年交易額近新台幣1900億元,看好全年衝上3000億元。

新北出租、開店注意!土地使用不符合規定最高罰30萬

2020-07-01 17:06:15聯合報 記者江婉儀/新北即時報導

小心被開罰!新北市城鄉局今天公告實施「新北市政府處理違反都市計畫法事件統一裁罰基準」修正條文,不論是房東、業者或租戶,都要先確認使用項目是否符合土地使用管制,市府經3次告知後若未改善,將依照都市計畫法第79條,違規業者可處6萬至30萬元,房東最低可罰6萬元。

城鄉局長黃一平表示,業者在住宅區內開設卡拉OK、飲酒店、酒家等違規場所,是目前違規開罰的最大宗案件,也是民眾最常檢舉的對象。

為了維護民眾住的權益與安寧,市府裁處違規業者時,將同時告知地主與房東應善盡維護管理責任,不得將土地或建物提供做為違規場所使用,若告知三次仍不改善,將依都市計畫法第79條規定裁處。

5,000萬變1.39億 一張圖秒懂「危老」夯什麼?

2020-07-01 11:20:19經濟日報 數位部內容中心/製作

危老重建愈來愈夯,光是今年5月全台危老申請件數就多達351件 ,其中以北市單月突破百件達109件最多。

危老重建如此受到歡迎,趕緊來看「眉角」在哪裡?

北部店面交易量 桃園最熱

2020-06-28 02:50:15經濟日報 記者黃阡阡/台北報導

新冠肺炎疫情衝擊零售生意,但全台店面中仍有交易熱絡的地方。

根據實價登錄資料統計,2020年第1季六都店面交易件數統計共424件,最賣座行政區前三名分別是「桃園市桃園區」,以21件奪下最賣座的冠軍;「桃園市楊梅區」15件第二;「新北市林口區」與「台北市中山區」均居三,各有14件。

繼承人申請以被繼承人存放於金融機構之存款繳納遺產稅,可比照多數決規定提出申請

日期:107-01-25

資料來源:財政部

財政部臺北國稅局表示,財政部106年12月6日發布台財稅字第10600631250號令釋明,繼承人申請以被繼承人存放於金融機構之存款繳納遺產稅,准比照遺產及贈與稅法第30條第7項規定,由繼承人過半數及其應繼分合計過半數之同意,或繼承人之應繼分合計逾2/3之同意提出申請。

該局進一步說明,稅款繳納應以現金為原則,遺產中之存款自應優先用以繳納遺產稅,惟倘未能取具全體繼承人同意致無法以繼承存款繳納,經移送強制執行時,行政執行分署可就遺產中存款扣押取償,致繼承人須額外負擔加徵之滯納金及滯納利息。

★公共設施保留地之認定方式

| 稅目 | 遺產及贈與稅法 |

|---|---|

| 法令彙編版本 | 一O四年版 |

| 法規章節 | 第2章 遺產稅之計算 |

| 法條 | 第16條(不計入遺產總額之項目) |

| 分類 | 釋示函令 |

| 釋示函令標題 | 公共設施保留地之認定方式 |

| 函釋內容(如文號,範例:09800554670) |

檢送內政部91年3月22日台內營字第0910082306號函及其附件臺南市政府91年3月1日南市都計字第09100125460號函等。(財政部91/04/08台財稅字第0910017368號函) |

個人出資參與土地重劃獲取抵費地是需課稅?於何時課稅?

個人出資參與辦理土地重劃時,個人出資者會與重劃會簽訂土地買賣契約,按重劃進度提供開發基金,換取未來開發後的抵費地,故此種抵費地的取得與價值,具有不確定的風險與利潤報酬性質,與一般的買賣土地交易不同,性質類似投資。

因此,財政部於107.01.19發布台財稅字第10600727830號令,規定該出資者提供資金參與重劃所賺取之所得,核屬所得稅法第14條第1項第10類規定之其他所得,須申報課稅。

有關課稅所得之計算及課稅年度如下:

{{ article.title }}

{{ article.title }}